3つのイグジット

ベンチャー企業なればこその“ゴール”あるいは“イグジット”。それはどんなものがあるかというと、3つあります。ひとつはIPO。もうひとつはM&A、それから非上場の中小企業として持続していくことです。ベンチャー企業は、この3つの出口のどれかを、いつかは選択しなければならないのです。

駅伝における「区間」に相当するものが、企業にもあります。それは成長ステージ。私が経営の一翼をになう日本M&Aセンターも、なんどかステージが変わりました。5年前、3年前とまったく違う会社になっているんです。やっている事業は同じなのですけれど。

野球のピッチャーみたいなものですね。先発がいて、中継ぎがいて、リリーフがいる。「このあとのマウンドをまかせられる、次のピッチャーがいる」。そう思うから、5イニングなり3イニングなりを全力投球できるわけです。その結果、試合に勝てる。つまり、競合をおさえて事業を成功させられるんです。これが、ベンチャー企業がイグジットする目的。それ以外にありません。

昔はIPO、いまはM&A

図1「米国におけるIPOとM&Aの社数の推移」:© 2017 Nihon M&A Center Inc. All rights reserved

アメリカのケースですが、3つのイグジットのうち、IPOとM&Aではどちらが多いのかと言うと、「昔はIPO、いまはM&A」という傾向が明らかです(図1参照)。2000年ぐらいが比率の逆転する境目ですね。いまはもう、圧倒的にM&Aがイグジットの主流。

だから、もし、みなさんの経営する会社がVCから投資を受け入れているのなら、ゆくゆくはM&Aを、つまり会社を売却することを望まれているわけですよ。いまのVCは「いつかM&Aでイグジットしてね」と、みなさんの会社にお金を入れている。そんな株主さんたちの意向に気づいていますか?

なぜM&Aが増えてきたのかといえば、売る理由が変わったからです。昔は、業績が悪かったから売る。つまり「身売り」のイメージでした。でも、いまは違いますよね。たとえば「業績は好調なのに、社長のあと継ぎがいないから、だれか引き受けてくれよ」とか。

じつは、私の実家がそのパターンだったんです。地方の建設会社として年商が14億円あったのですよ。私はバカ息子でしたから「あとを継ぎません」と。でも、14億円の売上高がある会社を「経営してみたい」という人はきっといるでしょう。

当時は業績好調の企業のM&Aが一般的でなかったから、そういうヤル気のある後継者を見つけることができなかった。結局、廃業したのですけれど。いまならM&Aで、いくらでも後継社長のなり手を探せます。

また、ベンチャー企業の創業社長が、成長の次のステージに会社をステップアップさせるために譲るというパターンも増えてきましたね。会社を立ち上げる、野球のピッチャーでいえば先発が得意なタイプが、中継ぎ・リリーフが得意なタイプに経営を譲ってしまう、というパターンです。

こうしたパターンが増えた結果、なにが起こったのか。現在の売り手は、大半が黒字企業になりました。ほとんど黒字なんです。ということは、買い手にとって、とても魅力的に映るわけですよ。M&Aが増えている背景には、「買いたい」と思える魅力的な企業が売り手になっているという事情があるんです。

昔よくあったM&Aで「吸収合併」というのがありました。これについても触れておきましょう。「吸収合併」という法律用語があるんですが、それとは別にM&Aのひとつのパターンの名前になっています。端的にいえば、リストラです。リストラの手段としてM&Aをする。

でも、いまはほとんどなくなりました。私たち日本M&AセンターのあつかったM&A案件のうち、合併パターンは1%ちょっとしかありません。

いまのM&Aは、社名も変わらなければ、オフィスの場所も変わらなければ、取引先も変わらなければ、従業員も変わらないのです。昔とは、そのあたりがまったく違いますね。

熱しやすく冷めやすい「上場ドライブ」

私の友人でベンチャー企業を共同で経営している2人から、相談されたことがあるんです。「ウチはM&AとIPOのどっちにしたらよいですか?」と。「君たちの会社の場合はIPOのほうがいいと思いますよ」と答えました。なぜかといえば、その会社がオンリーワンの事業を展開していたからです。その会社は最近、IPOを果たしました。

2番手、3番手の会社は、IPOしても投資家のお金はそんなに集まらないし、正直いって、たいして伸びないケースがほとんど。ところが、オンリーワンの会社は、IPOにものすごくチャンスがあります。なぜなら、IPOすることで、みんなにその会社が開拓したマーケットの存在を知らしめることができるからです。

私たち日本M&Aセンターのケースもそうでした。中小企業のM&Aというマーケットはいままでなかったんです、ウチがやるまで。だから、IPOをすることによってみんなに知ってもらおうと。

実際、上場直後からいきなり、経営がラクになりました。「そもそも中小企業のM&Aマーケットというのは―」なんて、長々と説明しなくてもよくなりましたから。私たちがIPOできたことが、「上場できるくらい、売上があがる市場なんだ」という証明になるんです。だから、新しいマーケットをつくりたい場合は、IPOはよい選択肢になります。

IPOの具体的なメリットとしては、よくいわれることですが、人材採用面で有利になること。私たちの場合もそうでした。会社を大きくするいちばんのもとは、ヒトですよ。おカネも大事だけれど、究極はヒトなのですよ。よい人材さえ採れれば、会社は間違いなく大きくなります。

ウチの場合は借金とかはないし、資金調達の面に魅力を感じてIPOしたわけじゃないんです。ただただ、ヒトがほしかった。その面では、大成功でしたね。上場企業になると、とたんに優秀な人が応募してくれるようになりますから。私たちが上場後の9年間で、売上高が9倍になるスピード成長を果たした理由は、ヒトなんです。

会場のみなさんも、「上場したい」と思っている方がいらっしゃるでしょう。そんな方にアドバイスするとすれば、「上場する」と宣言したら、5年以内にやってください。そうでないとダメですよ。

私たちは上場宣言してから4年でやりました。そう宣言したのが、売上高5億5,000万円の年です。そして4年後に、20億9,000万円で上場しました。それまでたいして伸びていなかった会社が、上場を宣言したら4年間で売上が約4倍になったのです。短期間に、急速に成長する機会があるというのは、IPOの非常によいところですね。

“上場ドライブ”というのがあって、ものすごいブーストがかかるんです。2~3年くらい、おもしろいように会社が伸びる時期が来るのですよ。全メンバーのベクトルが本当に1本になるのがわかるのです。自分たちでも。

ただ問題は、3年くらいしかもたないこと。3年ぐらいたったら、ガソリンが尽きたようになって、いきなり失速するのです。そうなると、もう2度と上場できる態勢にもっていけない可能性が高い。だから、5年以内くらいに上場しておかないと、ターボがかかっている間にやらないといけないわけです。

ただ、上場後は “上場ドライブ”が止まるケースがあります。いわゆる「上場ゴール」です。「上場した!」と浮ついて、次の目標を見失ってしまう。その瞬間に、そのときに2段階目のエンジンを噴射させられないと、「上場ゴール」になって、転落してしまうのです。

上場までブーストをかけてがんばってきたメンバーたちが、「1回ここでひと息つこう」と思ってしまう。(公募売出しなどで)見たこともないような大金を手にした幹部が続々と辞める場合があります。ウチは3分の1くらい、経営幹部が辞めていきましたね。

上場した効果によって、新しい人材はたくさん入ってきます。同時に、大量に辞めます。その新しい陣容で、会社を第2段階目の成長ステージにもっていけるかというのが、ミソになるのです。

当社の場合は、マザーズ上場後の目標を「機関投資家が株を買ってくれる会社にして、東証一部に上場する」と決めました。それでIPOの3日後には準備に入り、14ヵ月後に東証一部に市場変更できました。そうやって「上場ゴール」を回避したわけです。

成長がピークアウトした後の評価額は10分の1以下に激減

図2:© 2017 Nihon M&A Center Inc. All rights reserved

「新しいマーケットを開拓している、オンリーワン企業のイグジットはIPOがふさわしい」と言いました。では、どんな企業であればM&Aをイグジットにするのがよいのか。そのひとつが「イノベーションを起こそうとしている企業」です。

M&Aをする目的というのは、たったひとつ。成長のためです。それ以外ないです。「M&Aをした後、売上が10年間、変わっていません。でも、赤字にはなっていませんよ」。これは失敗です。意味がないです、そんなものは。次の成長市場を見きわめて、そこに立脚するための経営資源をM&Aで自社の内部に取りこむ。これが、本来のM&Aのあり方。

M&Aというのは、会社を変えるいちばんよい手段でもあるのです。要は、「新しい血を入れる」ということです。そうした新しい血、新しい発想から、イノベーションが生まれる。それによって、企業成長を遂げていくのです。

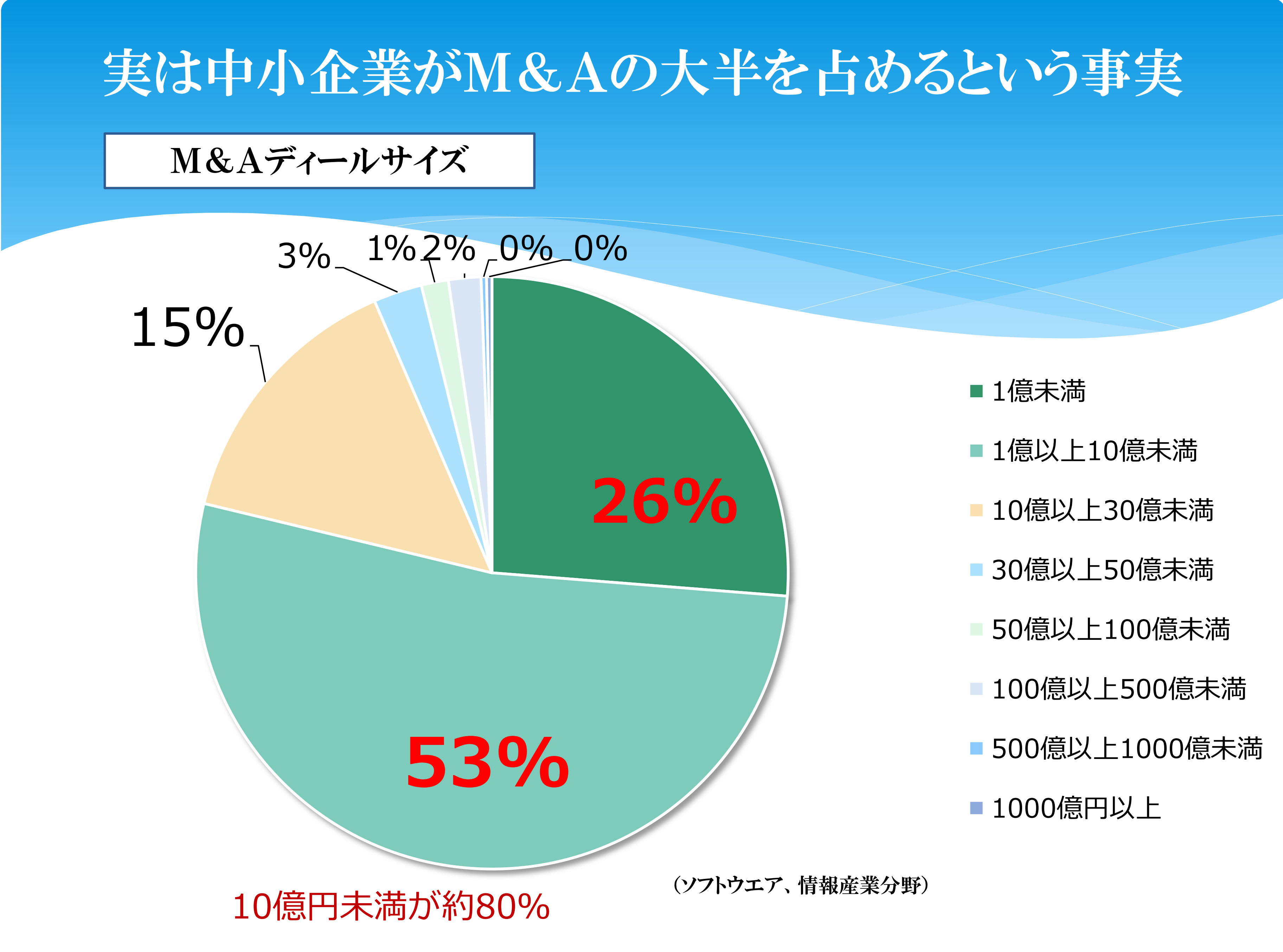

イノベーションを起こすための買収は、ディール金額の小さい案件が多いです(図2参照)。全体の半分以上を占めるのが、1億円から10億円の規模です。そして、4分の1超は1億円未満。10億円未満が約80%に達するわけです。

多いのが、「次の成長市場」といわれている領域で、最先端技術の研究・開発をやっている企業を買うケース。「次の」成長市場ですから、いまはそんなに売上が上がっていない場合が多く、必然的に買収金額も大きくならないんです。

小さな企業がもつリソースと、買い手側のリソースが融合することで、新たなイノベーションが生まれる。買い手側がそれを期待しているのはもちろん、売り手側も「いまやっている事業を大きく成長させるためには、この会社に買ってもらうのがいちばんだ」と判断している。どちらも、会社を成長させるためにM&Aに踏み切った。そういう意味でイコール、対等なんです。

そうした「会社を成長させるために売却する」という経営判断を、成功裏に終わらせる秘訣を教えたいと思います。大事なことです。ずばり、タイミングを選ぶことです。

なぜタイミングが重要か。とくにIT系の場合、タイミングによって株価、つまり企業価値を算定する考え方がまったく変わってきちゃうからです。

非上場の企業の株価の算出方法はいくつかあります。ひとつは「類似会社比準法」。この方法では、まず買収する候補の会社が将来、上場すると仮定します。そして同じような分野の上場企業の株価のレベルまで、株価が上がるとしたとき、そこから割り引いて、いまいくらくらいの価格が妥当か。そういうふうに決めます。

ディスカウントキャッシュフロー、DCFと言われる算出法もあります。毎日いくらもうかっているのかを算出します。次に、将来にわたるその利益が、買い手側に全部入ってくると仮定します。それを現在価値に換算したら、いくらになるか、という決め方です。

投資信託みたいなものですね。たとえば、「年1億円ずつ、10年間にわたって10億円配当します」という投資信託があったとするじゃないですか。でも、確定利回りじゃない。これをいくらで買うか。たとえば9億円で買って、約束通りに10億円配当してくれたら、1億円もうかる。DCFとは、こんな計算の仕方なのです。スタートアップの会社で数十億円とか値段がつくのは、この方法で計算しているケースがほとんどです。

ところが、成長が止まった瞬間に、値段の付け方が変わります。安定成長のステージにある会社は「時価純資産価額法」で決めます。もう成長は前提ではない。このまま安定しているだろう、ということですね。したがって、会社がもっている資産と負債の差額、つまり純資産ですね。これで決めます。

成長している会社は投資信託の考え方で価値を決めるのですけれど、成長していないと「モノ」としての考え方で価値を決める。IT系の企業の場合、現物資産が少ない会社が大半なので、ものすごく低く評価されます。DCFでの評価に比べて、一気に10分の1とかザラでなります。

業績が下降し始めて、赤字になったらどうなるか。清算価値で決める方法がありますが、そもそも値づけする意味がないです。売れませんから。成長しているときは、「20億でも30億でも買います」といっていた人たちが、業績が悪くなったとたん、「タダでもいりません」と。本当にタイミングがすべてなのです。

経営者が「5年後にIPOをしよう」と考えたときが、いちばん売り時かもしれないんです。5年以内にIPOできればいいですが、失敗に終わったときにはどうなるか。ガクンと評価が下がっていて、「スズメの涙で売り渡した」なんてこともありえるのですよ。

タイミングの話をもう少し続けましょう。経営者が「いまがウチの成長のピークだ、売り時だ」と判断したとします。それでは遅いんです。ふさわしい買い手を見つけるのに時間がかかるからです。

当社の場合、依頼があって1年以内に成約にいたるのは6割。2年以内だと8割になります。私はよく「ベストな相手を見つけるためには、本当は3年ほしいです」といっています。3年あったら、ほとんどの会社に対してベストな相手を見つけられます。

そう考えると、「あと2年くらいでうちはピークになるぞ」というときに仲介する会社に依頼をかけるのがベストです。その依頼を受けて、私たちコンサルタントが動き、相手をしぼっていくからです。

成約したら“結婚式”を

図3:© 2017 Nihon M&A Center Inc. All rights reserved

成約にこぎつけてM&Aを成功させるためのポイントはいくつかあります(図3参照)。もっとも大切なことは「本質的には会社は売り買いできない存在なのだ」ということを、売り手も買い手も理解することです。

現実に売り買いしているのに、矛盾しているように聞こえるかもしれません。でも、M&Aの本質はモノの売り買いではありません。人の引き継ぎなのです。もっといい方を変えると、結婚です。一緒になって、お互い幸せになる。パートナー探しですね。

これをよく間違える人がいます。やれ「高く売りたい」とか「安く買いたい」とか、そんなことを言い出す人がいるんです。そうなったら、モノとして売られちゃったら、従業員はついてくるのですか? 従業員をモノとして買ったら、従業員は社長のために今後働いてくれますか?

働くわけないじゃないですか、そんなもの。ヒトをモノと思いはじめた瞬間に、M&Aは終わりなのです。従業員はわかりますよ。「この社長は、オレらをモノとして買った」と。

多くの婚活パーティーでは「男性が女性に選ばれる」ケースが多いですよね。M&Aでも似た現象があって、少なくとも10対1で買い手が多い。だから、選ばれるのは買い手です。

よく、こういう人がいます。「うち、お金があって、会社を買いたいから、どんどん案件をもってきてください」。バカいっているんじゃない。あなたが選ばれるんです、売り手に。だから、あなたがへりくだらなくてどうするのですか。デートで男性が女の子をエスコートするように、買い手が売り手をエスコートしなくてはいけない。

では、どうしたら、結婚と同じマインドセットをつくれるのか。結婚式をやるんです。本当にやるのです。式場を借りて、両社のメンバーや関係者が集まって、結婚式を挙行してください。

そのとき、私がよく企画するのが、売り手側の社員から売り手の社長に向けての手紙の朗読です。結婚式でお嫁さんがお父さんに手紙を書いて、読み上げるでしょう。「お父さん、いままで私を育ててくれてありがとう。私はこの人と幸せになります」と。じーんとくるのです。「これでよかったんだ」と思えるのです。

M&Aでお父さんに当たる人はだれか。売り手の社長です。一生懸命、手塩にかけて育てた会社が、自分以外の経営者にとられる。さみしいのですよ。だから、社員たちに手紙を読んでもらうんです。

そして、その場面を買い手側の社員に見てもらうのも大事です。見てもらったら、わかります。「こんな一生懸命やっていた会社をオレたちの手でつぶしたらいけないな」「一緒にがんばらないといけないな」と。それで初めて、M&A成功への第一歩が踏み出せるのです。

だから、「M&Aは、モノの売買じゃなくて、結婚なのだ」というマインドセットを整えることがいちばん大事です。買い手ばかり幸せになって、売り手は幸せにならない組み合わせなら、社員はみんな辞めます。モノの売買と考えると、「オレが買ってやったのに、オマエらは…」なんて言い方をして、会社がガタガタになるんです。